요즘 주택 시장을 보면, '격세지감(隔世之感)'이라는 사자성어가 절로 떠오릅니다. 불과 몇 년 전만 해도 전세가 주거 사다리의 든든한 버팀목이었는데, 이제는 '전세 공포'가 시장을 지배하는 형국이니까요. 전세 사기와 보증금 미반환이라는 쓰나미가 휩쓸고 간 자리에, '월세'라는 거대한 조류가 자리 잡고 있습니다.

제 눈에는 이게 단순히 주거 형태의 변화를 넘어, 서민들의 삶의 질을 근본적으로 뒤흔드는 '구조적 재앙'으로 보입니다. '호미로 막을 것을 가래로 막는다'고 했던가요? 시장의 불신을 초래한 정책적 허점과 미흡한 대응이 결국 임차인들의 고통을 극대화하는 결과를 낳았다고 저는 감히 비판합니다. 이 보고서는 그 냉혹한 현실을 고발하고, 이 난맥상을 타개할 진정한 처방을 제시하고자 합니다.

목차 📋

1. 전월세 시장 재편: '전세 공포'가 낳은 역류 (逆流) 🌊

1.1. 전세의 월세화 가속화 배경

국내 주택 임대차 시장은 과거 전세 주도형 구조에서 월세 중심으로의 '역류'가 심화되고 있습니다. 그 배경은 명확합니다. 바로 전세 시장의 '신뢰 붕괴'입니다. 전세 사기나 보증금 미반환 문제와 같은 시장 리스크가 '백척간두(百尺竿頭)'에 서 있는 임차인들을 월세로 내몰았습니다.

특히 2022년 중반 이후 전세가격의 가파른 하락은 임대인의 보증금 미반환 사태를 양산했으며, 비아파트 시장에서 전세 사기라는 사회적 재앙이 광범위하게 발생했죠. 이쯤 되면 시장의 흐름이 아니라, 생존을 위한 '회피 기동'이라고 봐야 하지 않을까요?

1.2. 임대차 거래 현황 변화: '월세 우위'의 고착화

2014년부터 2021년 중반까지 월세 거래 비중은 줄곧 40% 전후에 머물렀습니다. 하지만 전세 보증금 반환 문제가 '만천하(滿天下)'에 드러난 2022년부터 상황은 완전히 역전되었습니다. 임대차 거래량의 50%를 넘어선 월세 선호 현상은 이제 거스를 수 없는 대세가 되었다고 저는 판단합니다.

최근 자료를 보십시오. 2025년 1월부터 5월까지 전국 확정일자를 받은 주택 월세 계약 건수는 전년 동기 대비 23.9%나 급증했습니다. 반면 전세 계약은 7.5% 증가에 그쳤습니다. 이는 월세화가 단순한 추세가 아니라, 이미 시장의 '구조적 고착화' 단계로 접어들었음을 방증하는 셈입니다. '세월이 유수와 같다'고 하지만, 주택 시장의 변화 속도는 가히 폭포수와 같습니다.

2. 월세화 심화: 60%를 넘어선 주거 불안정의 그림자 🌑

2.1. 월세 거래 비중의 급격한 확대와 '수도권/비아파트 집중'

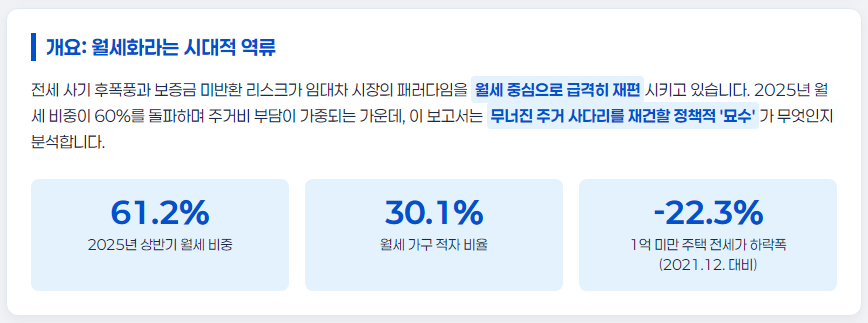

2025년 상반기(1월~5월) 전체 임대차 계약 중 월세 비중은 61.2%에 달합니다. 10건 중 6건 이상이 월세라는 소리죠. 서울은 63.9%로 전국 평균을 상회합니다. 주목할 점은 이 월세화 심화가 수도권과 비아파트에 집중되고 있다는 사실입니다.

2024년 전국 월세 비중 57.4% 중 수도권은 2.6%p, 비아파트는 3.9%p 증가하며 그 궤적을 뚜렷이 했습니다. 이는 전세사기의 '주요 전장(戰場)'이었던 빌라 임대차 시장의 신뢰 기반이 '풍전등화(風前燈火)'처럼 무너졌기 때문입니다. 가장 취약한 계층이 가장 먼저, 가장 심각하게 타격을 받고 있다는 비극적인 현실을 보여줍니다.

2.2. 임차인과 임대인의 '이중적 선호'와 정책의 역설

임차인은 '불안' 때문에, 임대인은 '수익성' 때문에 월세를 선호하는, 실로 기묘한 '이중주(二重奏)'가 펼쳐지고 있습니다. 임차인은 전세 보증금 떼일까봐 월세로 도피하고, 임대인은 금리 변동성 속에서 안정적인 임대 수익을 추구하는 것이죠. 더욱 심각한 건, 정부 정책이 이 월세화의 흐름을 구조적으로 강화하고 있다는 점입니다.

월세 세액공제 확대는 서민 지원의 명분은 있지만, 결과적으로 전세의 월세 전환을 유도하는 '역설(逆說)'을 낳았습니다. 게다가 전세대출 보증비율 하향(90%→80%)과 DSR 확대 검토, 보증 가입 요건(LTV) 강화(90%→70~80%) 움직임은, 그야말로 '불난 집에 부채질하는 격'입니다. 빌라 전세 시장을 붕괴시키고 세입자 부담을 월세로 전가하여 주거 사다리를 완전히 걷어차는 악수(惡手)가 될 수 있습니다.

정부의 전세 보증 강화 조치는 임대차 시장의 건전성을 높이겠다는 선의에서 출발했을지 모르나, 현실은 다릅니다. 보증 가입 요건을 70%까지 낮추면 기존 전세 계약의 약 75%가 보증 보험에 가입하지 못하게 될 수 있다는 경고가 나옵니다. 이 규제는 건전한 임차인까지 월세 시장으로 내몰아 '주거 사다리'의 근간을 뒤흔들 수 있는 '양날의 검'임을 명심해야 합니다. '사상누각(砂上樓閣)'처럼 무너질 수 있는 비아파트 전세 시장에 대한 보다 정교한 출구 전략이 절실합니다.

2.3. 전세시장 리스크의 구체적인 양상: '가격 폭락'의 비극

2020년 이후 임대차 시장은 전세를 중심으로 '롤러코스터'를 탔습니다. 전세가격은 2022년 8월부터 대폭 하락하며 임대차가격지수 기준 2023년 7월 고점 대비 -11.5%를 기록했습니다. 월세 하락폭(-1.7%)과 비교하면 그 충격파가 얼마나 컸는지 짐작할 수 있죠. 특히 주목할 부분은 저가 주택의 변동성입니다. 1억 원 미만 주택의 전세가격은 2021년 12월 대비 2023년 1월에 무려 -22.3% 하락하며 가장 큰 폭의 변동을 보였습니다. 이는 '약한 고리'가 먼저 끊어지는 시장의 냉혹한 현실을 여실히 보여줍니다. 취약계층의 주거 기반이 가장 먼저 파괴된 것입니다.

3. 임차인 가계 경제: 주거비 덫에 갇힌 '슈바베 지수의 경고' 💸

3.1. 월세 상승세 지속: '마이동풍(馬耳東風)' 격의 오름세

월세 시장으로 수요자가 밀려들자, 월세는 '마이동풍' 격으로 지속적인 오름세를 보이고 있습니다. 한국부동산원 자료에 따르면 전국 월세통합가격지수는 22개월 연속 상승세를 이어가고 있습니다. 서울의 아파트와 빌라 할 것 없이 월세는 치솟고 있으며, 특히 서울 전용 33㎡ 이하 연립/다세대 원룸의 평균 월세는 72만원으로 올해 들어 가장 큰 상승폭을 기록했습니다. 전문가들의 진단처럼, 월세/전세 가격은 한번 오르면 하락하기 어려운 '구조적 경직성'을 가지고 있습니다. 재개발 등으로 보금자리를 잃은 세입자들이 늘어나는 상황까지 고려하면, 임차인의 주거 불안정화는 가히 '설상가상(雪上加霜)'이라 할 수 있습니다.

3.2. 월세 가구의 재정 상태 및 소비 지출 패턴 분석

월세 가구의 재정 상태는 이미 '적신호'가 켜진 지 오래입니다. 2014년 가계동향조사 분석 자료에 따르면, 월세 가구의 평균 소득은 자가 가구 소득의 약 73.1%에 불과하며, 적자 가구 비율이 30.1%로 전세나 자가 가구보다 유의미하게 높았습니다. '있는 집'과 '없는 집'의 경제적 격차는 주거 형태에서 극명하게 갈리는 것이죠. 더 큰 문제는 소비 지출 패턴입니다. 월세 가구의 소비 성향은 전세/자가 가구보다 약 10%p 높은 68.7%인데, 이는 월세라는 조정 불가능한 '필수 고정 지출' 때문입니다. 다른 소비 지출을 줄여서라도 월세를 내야 하는 비극적 현실입니다.

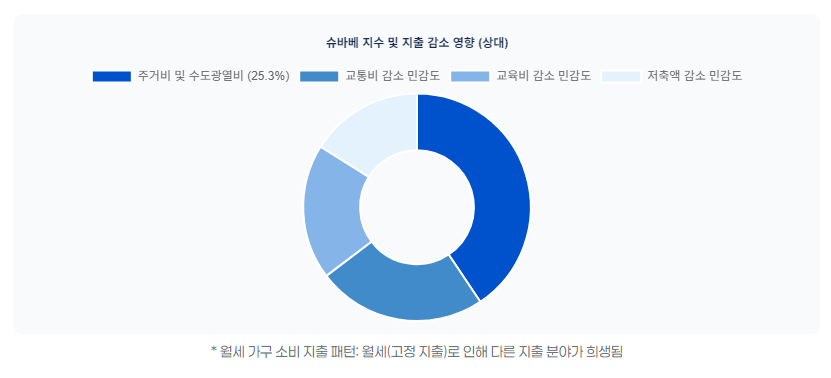

슈바베 지수는 총 소비 지출에서 주거비가 차지하는 비중을 나타냅니다. 이 지수가 25%를 넘으면 일반적으로 빈곤층으로 간주되기도 합니다. 월세 가구의 주거비 및 수도광열비 비중은 25.3%에 달하며, 월세가 차지하는 비중만 해도 17.3%입니다. 이는 평균적인 월세 가구 중 절반이 주거비로 인해 잠재적인 빈곤 상태에 놓여 있을 가능성을 시사하는, 무시할 수 없는 경고등입니다.

3.3. 월세 부담이 가계 복지 및 미래에 미치는 영향: '오늘을 위한 미래의 희생'

월세 지출은 단순한 비용이 아니라, 가계 복지의 '보이지 않는 감옥'입니다. 월세 가구는 전세/자가 가구보다 12개 비목 중 9개의 지출 규모가 작습니다. 특히 월세 비중 증가에 따라 교통비, 교육비, 음식 숙박비 등의 지출이 가장 민감하게 감소하는 것으로 나타났습니다. 이는 교육과 이동성, 문화생활이라는 삶의 필수 요소를 포기하고 있다는 뜻입니다.

더 비극적인 사실은, 월세 규모가 1만원 증가할 때 저축은 약 1,780원 감소한다는 분석 결과입니다. 이는 현재의 주거 소비를 위해 미래(저축)를 희생하는 '각자도생(各自圖生)'의 비극을 의미합니다. 교육비, 보건비, 저축의 축소는 가계 복지의 저하를 야기하고, 거시적으로는 소비 침체라는 '경기 하락의 도미노'로 이어질 수 있습니다. 아, 그리고 유일하게 지출 규모가 큰 비목이 주류 및 담배비였다는 점은, 이들 가구의 불안한 심리 상태를 간접적으로 보여주는 슬픈 현실입니다.

4. 임대차 시장 불안정이 수도권 매매 시장에 미치는 영향 🏘️

4.1. 전세 수요의 분산과 '주택 구입'이라는 고육지책

전세의 월세화는 임대차 시장의 불안정성을 매매 시장으로 전이시키는 '나비효과'를 낳고 있습니다. 서울의 전셋값 상승 전망은 불가피해 보이고, 보증금 마련이 어려워진 수요는 월세로 이동하는 것이 일반적입니다. 하지만 '등잔 밑이 어둡다'는 속담처럼, 원하는 전셋집을 구하지 못한 전세 수요자 중 일부는 차선책으로 주택 구입을 고려하는 경향을 보입니다. 이는 전세 시장의 불안정성이 일부 수요를 매매 수요로 전환시킬 잠재적 요인임을 시사합니다. 최근 대출 규제 속에서도 수도권 중소형 아파트의 인기가 높아지는 현상은, 이러한 '고육지책(苦肉之策)'적 매수 동향과 무관치 않아 보입니다.

4.2. 정책적 대응의 '순서'와 숨겨진 세제 리스크

현 정부의 세제 개편안은 직접적인 부동산 세제(종부세, 보유세, 양도세)를 건드리지 않고, 임차인 보호에 집중하는 모양새입니다. 국토교통부 장관이 주택 공급 대책을 조기에 발표하겠다고 밝힌 것은, '수요 억제'에서 '공급 확대'를 통한 시장 기대감 유도로 정책 순서를 전환하려는 시도로 해석됩니다. 이른바 '정공법(正攻法)'을 택하겠다는 의지이죠. 그러나 '세제로 집값을 잡지 않겠다'는 공언에도 불구하고, 향후 주택 가격 과열 국면이 재현될 경우, 공정시장가액비율 인상 같은 '간접적인 세제 카드'가 언제든 다시 등장할 여지는 충분히 남아있습니다. 시장은 항상 정치적 변수를 주시해야 합니다.

5. 시장 안정화를 위한 정책적 시사점 및 개선 방향: '특단의 대책'을 요구한다 🎯

5.1. 임차인 보호 및 지원 정책의 '선택과 집중'

임대차 시장의 안정성을 복원하기 위해서는 '우왕좌왕'이 아닌, '선택과 집중'이 필요합니다. 임차인 보호 및 지원 정책의 대상을 시장 변동성과 보증금 미반환 위험에 가장 취약한 5억 원 이하 임대차에 집중하는 방향으로 제도 개선이 이루어져야 합니다. 정부가 전세 보증 가입 문턱을 높이는 정책을 검토할 경우, 서민 주거 안정의 근간이었던 전세 제도가 붕괴하고 그 부담이 월세로 전가되어 주거 사다리가 무너질 가능성이 크다는 경고는 '허언(虛言)'이 아닙니다. 정책 결정자들은 '구더기 무서워 장 못 담글까'하는 식의 막무가내식 규제가 아닌, '읍참마속(泣斬馬謖)'의 심정으로 정교한 제도 개선에 나서야 합니다.

5.2. 장기적 안정 공급 기반 및 제도적 혁신 마련

월세 오름세가 서민들의 주거비 부담 확대로 이어지고 있는 만큼, 시장 안정을 위한 정책 대응은 '발등에 떨어진 불'입니다. 김성환 연구위원의 제언처럼, 공공과 민간의 임대주택 확충을 통한 '장기적 안정 공급 기반' 강화는 필수불가결합니다. 임대료 급등을 억제하기 위한 노력을 병행해야 하죠. 나아가, 저는 '보증금 예치 제도' 같은 제도적 혁신을 제안합니다. 전세 계약 시 보증금의 일정액을 예치하도록 의무화하고, 일정한 자본력을 갖춰 위험이 적은 '공신력 있는 임대사업자'에게는 이를 면제해주는 방식으로, 임대인의 책임과 시장의 건전성을 동시에 확보해야 합니다. 무분별한 보증금 장난을 막아 '신뢰의 질서'를 회복해야만 합니다.

핵심 요약: 위기를 기회로 바꾸는 지혜 📝

결국 지금의 임대차 시장은 '전세 공포'와 '월세 급등'이라는 이중고에 시달리고 있습니다. 서민들의 주거 안정과 가계 복지는 이미 심각한 수준으로 저하되었으며, 미래를 위한 저축마저 희생하고 있는 '위기의 시대'입니다. 이 난국을 타개하기 위해, 우리는 다음과 같은 교훈을 얻어야 합니다.

- 시장의 신뢰는 만금(萬金)보다 귀하다: 전세 사기라는 '치명적인 상처'가 월세화를 가속한 핵심 동력입니다. 신뢰 회복 없이는 어떤 정책도 사상누각이 될 수 있습니다.

- 정책의 '의도'와 '결과'는 다르다: 월세 세액공제 확대나 보증 강화 정책의 의도는 좋았으나, 결과적으로 전세 제도의 붕괴와 월세 부담 전가라는 악영향을 낳았습니다. 정책은 '정교함'이 생명입니다.

- '주거 사다리'를 재건하라: 월세 가구의 높은 슈바베 지수(25.3%)는 빈곤의 그림자를 보여줍니다. 장기 공공/민간 임대주택 확충과 보증금 예치 제도 도입 등 '특단의 대책'을 통해 무너진 주거 사다리를 즉각 재건해야 합니다.

현 사태는 단순한 경제 현상을 넘어, '미래 세대에게 희망을 줄 수 있는가?'라는 근본적인 질문을 던지고 있습니다. '위기는 곧 기회'라는 말이 있습니다. 임대차 시장의 고질적인 병폐를 도려내고, 임차인이 '안심하고 살 수 있는 집'을 찾는 데 집중한다면, 이 위기를 오히려 더욱 건전하고 안정적인 시장으로 재탄생시키는 '환골탈태(換骨奪胎)'의 계기로 삼을 수 있을 것입니다. 정책 결정자들은 '당장의 땜질 처방'이 아닌, 100년 앞을 내다보는 '대계(大計)'를 세워야 할 때입니다.

자주 묻는 질문 ❓

'재테크·부동산' 카테고리의 다른 글

| [전문가 진단] 초강력 DSR 규제에도 서울 집값이 폭등하는 '구조적 모순' 분석과 전망 (0) | 2025.10.02 |

|---|